ભારતના નોકરિયાત વર્ગ (Salaried Class) માટે એક ખૂબ જ મોટા અને રાહતદાયક સમાચાર સામે આવ્યા છે. એમ્પ્લોઈઝ પ્રોવિડન્ટ ફંડ ઓર્ગેનાઈઝેશન (EPFO) હવે તેના જૂના માળખાને બદલીને “EPFO 3.0” ના નામથી એક અત્યાધુનિક ડિજિટલ સિસ્ટમ લાગુ કરવા જઈ રહ્યું છે. અત્યાર સુધી PF ઉપાડવા માટે જે લાંબી પ્રક્રિયા અને paperwork કરવું પડતું હતું, તે હવે ભૂતકાળ બની જશે. સેન્ટ્રલ બોર્ડ ઓફ ટ્રસ્ટીઝ (CBT) દ્વારા મંજૂર કરાયેલ આ નવા ફ્રેમવર્કનો ઉદ્દેશ્ય 30 કરોડથી વધુ સભ્યો માટે પ્રોવિડન્ટ ફંડ સેવાઓને આધુનિક બનાવવાનો છે.

- EPFO 3.0 શું છે? (What is EPFO 3.0?)

- UPI દ્વારા PF ઉપાડવાની સુવિધા (Unified Payments Interface Withdrawal)

- ATM જેવી સુવિધા અને Auto-Settlement (ATM Access & Faster Claims)

- “Frozen” અને “Liquid” બેલેન્સનો નવો કોન્સેપ્ટ (Concept of Frozen Balance)

- નોકરી છૂટવા પર અને કટોકટીમાં નવા નિયમો (Job Loss & Emergency Rules)

- પેન્શનરો માટે ઘરઆંગણે સેવા (Doorstep Digital Life Certificate)

- આ સુવિધાનો લાભ લેવા માટે શું કરવું? (Eligibility & KYC Requirements)

- નવી મોબાઈલ એપ કેવી હશે? (New EPFO Mobile App)

- શ્રમ મંત્રાલય અને નિષ્ણાતો શું કહે છે? (Official Stance)

- નિષ્કર્ષ (Conclusion)

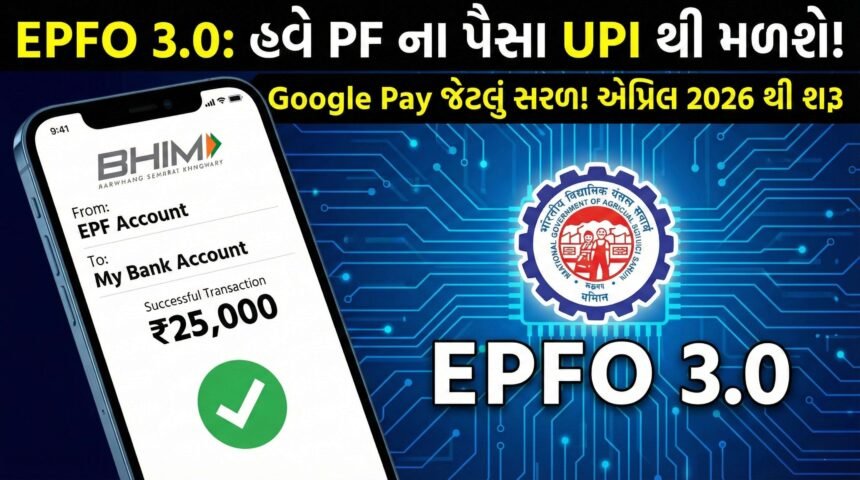

આ નવા બદલાવ હેઠળ, સૌથી મોટું આકર્ષણ UPI-linked withdrawals છે. જેમ તમે Google Pay અથવા PhonePe થી કોઈને પૈસા મોકલો છો, તેટલી જ સરળતાથી તમે તમારા PF એકાઉન્ટમાંથી પૈસા તમારા બેંક એકાઉન્ટમાં ટ્રાન્સફર કરી શકશો. આ સુવિધા એપ્રિલ 2026 થી શરૂ થવાની શક્યતા છે.

આ આર્ટિકલમાં આપણે EPFO 3.0 ના દરેક પાસાઓ, જેમ કે UPI Withdrawal, ATM Access, Auto-Settlement, અને Frozen Balance વિશે વિગતવાર ચર્ચા કરીશું.

EPFO 3.0 શું છે? (What is EPFO 3.0?)

EPFO 3.0 એ માત્ર એક નાનું અપડેટ નથી, પરંતુ તે EPFO નું Next-Generation Digital Architecture છે. અગાઉના અપડેટ્સમાં માત્ર ઓનલાઈન ક્લેમ ફાઈલિંગ અને આધાર વેરિફિકેશન (Aadhaar Verification) જેવી સુવિધાઓ હતી, પરંતુ આ નવી સિસ્ટમ Cloud-native, API-first અને Microservices-based modules પર આધારિત છે. સરળ ભાષામાં કહીએ તો, જે ટેકનોલોજીનો ઉપયોગ આધુનિક બેંકો અને Fintech Apps કરે છે, તે જ ટેકનોલોજી હવે EPFO વાપરશે.

આનો મુખ્ય ઉદ્દેશ્ય EPFO ને એક પરંપરાગત સરકારી સંસ્થામાંથી બદલીને Member-centric, technology-driven service platform બનાવવાનો છે. આનાથી માનવીય હસ્તક્ષેપ (Human Intervention) ઘટશે અને ઓટોમેશન વધશે, જેથી ક્લેમ સેટલમેન્ટ ખૂબ જ ઝડપી બનશે.

UPI દ્વારા PF ઉપાડવાની સુવિધા (Unified Payments Interface Withdrawal)

આ પ્રોજેક્ટનો સૌથી ક્રાંતિકારી ભાગ છે UPI-linked PF withdrawals. અત્યાર સુધી, મેમ્બરે ક્લેમ ફોર્મ ભરવું પડતું હતું અને પૈસા આવતા 3 થી 10 દિવસ લાગતા હતા. પરંતુ હવે પરિસ્થિતિ બદલાશે.

• How it works (પ્રક્રિયા શું હશે?): મેમ્બર્સ સીધા જ તેમના EPF એકાઉન્ટમાંથી તેમના લિંક કરેલા બેંક એકાઉન્ટમાં પૈસા ટ્રાન્સફર કરી શકશે. આ માટે તમારે UPI PIN નો ઉપયોગ કરવો પડશે, જેવી રીતે તમે દુકાનદારને પેમેન્ટ કરો છો.

• New Mobile App: આ સુવિધા માટે EPFO એક નવી મોબાઈલ એપ્લિકેશન લોન્ચ કરશે. આ ઉપરાંત BHIM અને UMANG જેવા સરકારી પ્લેટફોર્મ પર પણ આ સુવિધા ઉપલબ્ધ થશે.

• Transaction Limit: શરૂઆતમાં, UPI દ્વારા ઉપાડ માટે ₹25,000 પ્રતિ ટ્રાન્ઝેક્શન (per transaction) ની મર્યાદા રાખવામાં આવી છે.

• Launch Date: આ સિસ્ટમ એપ્રિલ 2026 સુધીમાં લાઈવ થવાની ધારણા છે.

તાજેતરમાં 25 ફેબ્રુઆરી 2025 ના રોજ યોજાયેલી 112મી એક્ઝિક્યુટિવ કમિટી (Executive Committee – EC) ની મીટિંગમાં પણ આ મુદ્દા પર ચર્ચા થઈ હતી. સમિતિ સમક્ષ BHIM UPI એપનો ઉપયોગ કરીને ઇન્સ્ટન્ટ પીએફ ઉપાડની પ્રક્રિયાનું નિદર્શન (demo) કરવામાં આવ્યું હતું અને ચેરપર્સન શ્રીમતી સુમિતા દાવરાએ આ પ્રસ્તાવિત ઉકેલને અમલમાં મૂકવાની ભલામણ કરી છે.

ATM જેવી સુવિધા અને Auto-Settlement (ATM Access & Faster Claims)

EPFO 3.0 માત્ર UPI સુધી સીમિત નથી. ભવિષ્યમાં ATM-style withdrawal mechanisms પણ લાવવાની યોજના છે, જોકે આ માટે ફિઝિકલ રોકડ (Cash) કેવી રીતે ઉપલબ્ધ થશે તેની વિગતો હજુ ચર્ચા હેઠળ છે. પરંતુ ક્લેમ પ્રોસેસિંગમાં મોટા સુધારા થઈ ચૂક્યા છે:

• Auto-settlement Limit Increased: હવે ₹5 લાખ સુધીના ક્લેમ ઓટો-સેટલમેન્ટ મોડમાં પ્રોસેસ થશે. આનો અર્થ એ છે કે કોઈ અધિકારી મેન્યુઅલી ફાઈલ ચેક નહીં કરે, પણ સિસ્ટમ જાતે જ વેરિફાય કરીને પૈસા મંજૂર કરશે.

• 72 Hours Deadline: આવા ક્લેમ્સ 72 કલાકની અંદર (within 72 hours) સેટલ થઈ જશે.

• Simplified Rules: અગાઉ પૈસા ઉપાડવા માટે 13 અલગ-અલગ કારણો (reasons) હતા, જેને હવે ઘટાડીને ત્રણ મુખ્ય કેટેગરીમાં વહેંચી દેવામાં આવ્યા છે: (1) Essential needs (આરોગ્ય, શિક્ષણ), (2) Housing-related needs (ઘર ખરીદવું/રીનોવેશન), અને (3) Special circumstances.

“Frozen” અને “Liquid” બેલેન્સનો નવો કોન્સેપ્ટ (Concept of Frozen Balance)

ઘણા લોકોને પ્રશ્ન થાય છે કે શું તેઓ તેમના PF ના પૂરેપૂરા પૈસા UPI થી ઉપાડી શકશે? જવાબ છે – ના. તમારી નિવૃત્તિ (Retirement) સુરક્ષિત રહે તે માટે EPFO એ એક નવી વ્યવસ્થા વિચારી છે.

• 75% Withdrawal Limit: મેમ્બર્સ તેમના કુલ PF બેલેન્સના 75% સુધીની રકમ ઉપાડી શકશે. આ રકમ “Liquid Balance” ગણાશે જે UPI દ્વારા એક્સેસ કરી શકાશે.

• 25% Lock-in (Frozen Balance): બાકીના 25% બેલેન્સને “Frozen” (સ્થગિત) રાખવામાં આવશે. આ રકમ નિવૃત્તિ માટે સુરક્ષિત રાખવામાં આવશે જેથી ઘડપણમાં આર્થિક સુરક્ષા જળવાઈ રહે.

• Why is this important? નિષ્ણાતોનું માનવું છે કે આનાથી પ્રોવિડન્ટ ફંડ માત્ર નિવૃત્તિ માટે જ નહીં પરંતુ એક “Accessible Emergency Cushion” (ઇમરજન્સી ફંડ) તરીકે પણ કામ કરશે.

નોકરી છૂટવા પર અને કટોકટીમાં નવા નિયમો (Job Loss & Emergency Rules)

EPFO 3.0 માં બેરોજગારીનો સામનો કરી રહેલા સભ્યો માટે વધુ સંવેદનશીલ નિયમો (Compassionate Rules) દાખલ કરવામાં આવ્યા છે:

1. Immediate Withdrawal: નોકરી છૂટે ત્યારે તરત જ તમે PF બેલેન્સના 75% સુધી ઉપાડી શકો છો.

2. Remaining Amount: જો તમે લાંબા સમય સુધી બેરોજગાર રહો છો, તો બાકીના 25% પણ ચોક્કસ સમયગાળા પછી ઉપાડી શકાશે.

3. આ ઉપરાંત, બાળકોના શિક્ષણ (Children’s Education) અને લગ્ન પ્રસંગ (Marriage) માટે પણ મલ્ટીપલ ઉપાડની છૂટ આપવામાં આવશે, જ્યાં સુધી ખાતામાં લઘુત્તમ બેલેન્સ જળવાઈ રહે.

પેન્શનરો માટે ઘરઆંગણે સેવા (Doorstep Digital Life Certificate)

EPS પેન્શનરો માટે, જેમને દર વર્ષે “હયાતીનું પ્રમાણપત્ર” (Life Certificate) આપવા બેંકમાં જવું પડતું હતું, તેમના માટે મોટી રાહત છે.

• Doorstep Service: હવે અધિકૃત કર્મચારીઓ પેન્શનરોના ઘરે જઈને Jeevan Pramaan પ્રક્રિયા પૂર્ણ કરશે.

• Biometric Authentication: ઘરે બેઠા બાયોમેટ્રિક મશીન દ્વારા વેરિફિકેશન થશે, જેથી વૃદ્ધ પેન્શનરોને મોબિલિટીની સમસ્યા ન નડે.

• આ સુવિધા બેંકો અને થર્ડ પાર્ટી સર્વિસ પ્રોવાઈડર્સ સાથે મળીને શરૂ કરવામાં આવશે.

આ સુવિધાનો લાભ લેવા માટે શું કરવું? (Eligibility & KYC Requirements)

જો તમારે એપ્રિલ 2026 માં UPI સુવિધાનો લાભ લેવો હોય, તો તમારું એકાઉન્ટ KYC-compliant હોવું ફરજિયાત છે. નીચે મુજબની વિગતો ચકાસી લો:

• Active UAN: તમારો યુનિવર્સલ એકાઉન્ટ નંબર (UAN) એક્ટિવ હોવો જોઈએ.

• Aadhaar Linking: તમારું આધાર કાર્ડ UAN સાથે લિંક અને વેરિફાય થયેલું હોવું જોઈએ.

• Bank Details: સાચો બેંક એકાઉન્ટ નંબર અને IFSC કોડ અપડેટ થયેલો હોવો જોઈએ.

• Mobile Number: UAN સાથે લિંક થયેલો મોબાઈલ નંબર એ જ હોવો જોઈએ જે તમારા UPI અને બેંક સાથે લિંક હોય.

• Data Match: તમારા આધાર કાર્ડ અને EPFO રેકોર્ડમાં નામ (Name), જન્મ તારીખ (DOB) અને જેન્ડર (Gender) સમાન હોવા જોઈએ. જો તેમાં વિસંગતતા (Mismatch) હશે, તો UPI ટ્રાન્ઝેક્શન નિષ્ફળ જશે.

DocuPro જેવી સેવાઓના ડેટા મુજબ, મોટાભાગના ક્લેમ રિજેક્ટ થવાનું કારણ “Name Mismatch” અથવા “Incorrect Date of Birth” હોય છે. તેથી, ઓટોમેશનનો લાભ લેવા માટે આ વિગતો સુધારવી અત્યંત આવશ્યક છે.

નવી મોબાઈલ એપ કેવી હશે? (New EPFO Mobile App)

હાલમાં UMANG એપ દ્વારા સેવાઓ મળે છે, પરંતુ EPFO 3.0 માટે એક New Exclusive Mobile App લોન્ચ કરવામાં આવશે.

• આ એપ ખાસ કરીને પ્રોવિડન્ટ ફંડ સેવાઓ માટે જ હશે.

• તેમાં UPI પ્લેટફોર્મ (જેમ કે BHIM) નું ઇન્ટીગ્રેશન હશે.

• આ એપ દ્વારા તમે પાસબુક ચેક કરી શકશો અને ક્લેમ સ્ટેટસ પણ રિયલ ટાઈમમાં જોઈ શકશો.

• સરકારનો ઉદ્દેશ્ય છે કે આ એપ દ્વારા પેપરવર્ક નાબૂદ થાય અને સભ્યોને ઓફિસના ધક્કા ન ખાવા પડે.

શ્રમ મંત્રાલય અને નિષ્ણાતો શું કહે છે? (Official Stance)

આખી સિસ્ટમનું ટેસ્ટિંગ હાલમાં ચાલી રહ્યું છે. લેબર મિનિસ્ટ્રી દ્વારા 100 ડમી એકાઉન્ટ્સ (Dummy Accounts) પર ટ્રાયલ રન કરવામાં આવ્યા છે જેથી સિસ્ટમની સુરક્ષા અને ટેકનિકલ ક્ષતિઓ (Glitches) ચકાસી શકાય. અધિકારીઓના જણાવ્યા મુજબ, આ ટ્રાયલના પરિણામો ઉત્સાહજનક છે.

નિષ્ણાતોના મતે, આ પગલું ભારતની “Digital Public Infrastructure” સ્ટોરીમાં એક સીમાચિહ્નરૂપ ઘટના બનશે. તે પ્રોવિડન્ટ ફંડને માત્ર વૃદ્ધાવસ્થાના સહારે નહીં, પરંતુ આજીવન કામમાં આવતી મૂડીમાં પરિવર્તિત કરશે.

25 ફેબ્રુઆરી 2025 ની EC મીટિંગની મિનિટ્સ (Minutes of Meeting) અનુસાર, C-DAC (સેન્ટર ફોર ડેવલપમેન્ટ ઓફ એડવાન્સ્ડ કમ્પ્યુટિંગ) ને SBI અને NPCI (National Payments Corporation of India) સાથે સંકલન કરીને આ સોફ્ટવેર ડેવલપમેન્ટ શરૂ કરવા માટે સૂચના આપવામાં આવી છે. આ દર્શાવે છે કે સરકાર આ પ્રોજેક્ટ માટે કેટલી ગંભીર છે.

નિષ્કર્ષ (Conclusion)

EPFO 3.0 એ ભારત સરકારના “Digital India” મિશનનું એક ઉત્તમ ઉદાહરણ છે. તે કરોડો કર્મચારીઓને તેમના પોતાના પૈસા પર વધુ નિયંત્રણ (Control) અને સુગમતા (Flexibility) આપે છે. જ્યારે જૂની સિસ્ટમમાં ક્લેમ સેટલ થવામાં દિવસો નીકળી જતા હતા, ત્યાં નવી સિસ્ટમમાં માત્ર થોડી મિનિટો કે કલાકોમાં પૈસા મળી જશે.

જો કે, આ સુવિધાનો લાભ લેવા માટે જાગૃતિ (Awareness) ખૂબ જરૂરી છે. દરેક કર્મચારીએ એપ્રિલ 2026 પહેલાં તેમનું KYC અપડેટ કરી લેવું જોઈએ. નામ, જન્મ તારીખ અને બેંક ડિટેલ્સમાં કોઈ ભૂલ ન રહે તે જોવાની જવાબદારી હવે સભ્યોની રહેશે.

આ ક્રાંતિકારી ફેરફારથી માત્ર કર્મચારીઓને જ નહીં, પરંતુ EPFO પરનો વહીવટી બોજ (Administrative Burden) પણ ઘટશે. વાર્ષિક 5 કરોડથી વધુ ક્લેમ પ્રોસેસ કરતી સંસ્થા માટે આ ઓટોમેશન એક મોટી રાહત સાબિત થશે.

{kind=link}